現在是配置投資評級債券合適時機 ?

估值吸引

美國利率上行,債券的收益率同時受惠,目前收益為近10年高位,回報相對吸引

具備潛在上行空間

預期高利率水平會在短期維持,然而景氣下行風險仍在,或提振固定收益產品的需求,有利於二手市場債價表現

鎖定未來回報

透過債券投資鎖定特定年期回報,未來現金流更易預測,助您更輕鬆籌劃未來

資產分散及保護

全球經濟前景存在不確定性,資金泊向信貸質素較佳的債券,作分散投資及組合保護

環球市場展望

全球經濟增長在 2025 年預計將呈現出成熟市場略低於 2024 年,而新興市場略高於 2024 年的情況。

其中,美國經濟可能會放緩,且放緩程度可能更為明顯。歐元區與英國預計 2025 年全年表現仍不如美國,但差距在縮小。中國方面,明年中國經濟會受到美國政策及中央刺激力度兩項利好利淡因素所角力。

投資評級債券及配置策略

美國國庫債券投資

作為市場上基準債券,一般視為較低風險的投資工具; 例如目前利率走勢較為明朗,可考慮配置短年期美國國債;預期價格波動較小,目前有多款不同年期的美國國庫債券可供選擇

短年期債券 (Short Duration)

優先配置短期優質評級企業債券獲取穩定現金流,價格波動相對較小

啞鈴式策略 (Barbell)

旨在透過短期以及長期的投資評級債券均衡配置 – 以短期部分獲得票息收益;中長期部分在未來以交易形式獲得潛在資本升值

梯形期限策略 (Ladder)

投資於不同年期的債券,以獲得各種債券的平均收益水平,減少單一利率表現的風險,同時可在每年收取穩定的現金流,更可在債券到期時進行再投資

投資者應仔細審視自身可承受風險的程度、年期以及預期回報,而選擇不同的投資評級債券及配置策略,以切合個人投資目標

以上資料截至 2023年2月

以上資料截至 2023年2月

了解更多關於債券投資

聯絡您的客戶經理或凱基財富管理團隊 了解更多債券投資 24小時綜合投資專線:(852) 2878-5555 / 電郵:info@kgi.com

什麼是債券 ?

債券是一種債務工具,可以由企業或政府發行。債券的主要目的是讓發債機構在預先指定期間向外借貸來籌集資金。一般而言,發債機構會在指定日期向投資者支付利息以及償還本金。

為什麼進行債券投資 ?

更好掌握現金流

投資債券可預測未來現金收入,且維持穩定現金流

豐富投資組合

加強組合的不同資產類別,選取合適的債券有助減少總體投資組合的波幅

選擇多元化

債券市場具備廣泛的選擇,比如不同債券發行人、貨幣、年期及收益等可供選擇

對抗通脹

通脹蠶食現金的購買力,投資債券可提供較現金存款更佳回報,有助抵消通脹的影響,比如香港發行的通脹掛鉤債券

如何透過債券投資獲得潛在回報 ?

票息收入

投資者可定時收取票息^。如投資於固定票息率債券,即使債券價格如何變化,投資者仍可按時收取固定利息。

價格變化帶來的潛在資本增值

票息收入以外,透過捕捉債券價格波動,在二手市場進行買賣交易,亦可獲取額外潛在回報。

另一方面,投資者若以折讓價格 (Discount) 購入債券,債券到期時會收到本金的面值 (Par Value),投資者可就其價差獲得票息收入以外的收益。

此外,市場上亦有一些零息債券,發行人以折讓價格發行,在到期日投資者收回本金面值。

^零息債券除外

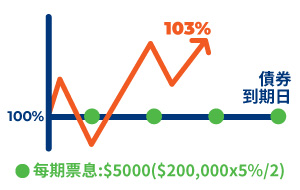

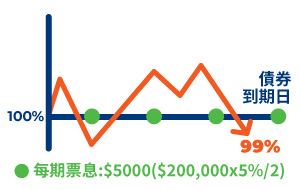

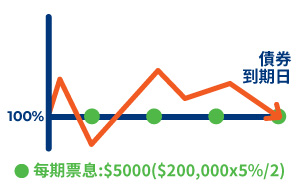

投資債券情景分析

假設投資者以100%的價格買入200,000面值的債券A,債券每年派息5%,半年付息一次,剩餘年期為2年。

情境

情境一

債券價格:103%

債券價格高於面值(100%) 稱為「溢價債券」

收益率 < 票息

您可於市場上以103%價格賣出債券,同時收取上次票息日至債券交收日前的累計利息 (Accrued interest)

您的收益:

資本增值 + 持有內的票息 + 累計利息

情境二

債券價格:99%

債券價格低於面值(100%)稱為「折讓價格債券」

收益率 > 票息

即使您在市場賣出債券,您仍可收取持有期內的票息收入以及累計利息,一部分抵銷了債券價格下跌

您的收益/虧損:

資本下降 + 持有期內的票息 + 累計利息

情境三

到期收取100%本金 + 最後一期票息$200,000+5,000 =$205,000

您的收益:持有內的票息

有關債券之謎思

(1) 債券價格波動完全無需理會,只要在到期日時能夠收回本金即可 ?

價值作為市場無形之手,債價高低亦某程度上反映市場對債券發行人的信心,若債價持續下滑並偏離利率走勢,或反映市場憂慮或質疑發行人的財務管理能力,需予以注意

(2) 在選擇不同債券時只需比較到期收益率即可。

誠然到期收益率是最直接反映不同債券投資的回報率,但投資者在選擇債券時仍需留意以下幾點:

- 可提早贖回特性

即使同一發行人或同一集團,各債券的條款未必一樣,有部份債券可能帶有發行人提早贖回的權利 (Call option)。這時,在比較一隻附有提早贖回與另一隻普通債券時,投資者同時要比較其回報及贖回風險。 - 優先度 (Seniority)

一旦發行人面臨破產清算時,債權人獲取賠償的次序也有分別,收益差異或已反映當中的風險。

投資債券注意事項

評級

- 債券發行人可從評級機構獲得債券的評級,目前主要的評級機構有穆廸、 標普及惠譽

- 根據債券的評級,我們可大致分為投資評級債券和高收益債券;投資評級債券是指違約風險相對較低,作為風險回報報酬,支付較低利息/收益的債券;而高收益債券一般信貸質素指標較投資評級債券為低,發行人則以較高的利息收益支付

- 即使是同一發行人,債券的評級或因不同的發行結構/特性而有所不同,例如後償債券的評級一般會比優先無抵押級別的債券為低

- 發行人不一定會從評級機構中獲得債券評級

| 穆廸 | 標普 | 惠譽 | |

|---|---|---|---|

| 投資評級債券 | Aaa Aa1 Aa2 Aa3 |

AAA AA+ AA AA- |

AAA AA+ AA AA- |

| A1 A2 A3 |

A+ A A- |

A+ A A- | |

| Baa1 Baa2 Baa3 |

BBB+ BBB BBB- |

BBB+ BBB BBB- |

|

| 高收益債券 | Ba1 Ba2 Ba3 |

BB+ BB BB- |

BB+ BB BB- |

| B1 B2 B3 |

B+ B B- |

B+ B B- |

|

| Caa1 Ca C |

CCC CC C |

CCC CC C |

|

| 已違約 | C | D | D |

風險

信貸風險

債券附帶發債機構違責的風險,信貸評級機構給予的信貸評級並非對發債機構信用可靠程度的保證

流通性風險

某些債券的二手市場可能並不活躍,令投資者難以甚至無法在債券到期前將之出售

利率風險

債券較易受到利率波動的影響,一般來說,利率上升,債券價格便會下跌

買回風險

當發債機構在債券到期前行使買回權,投資者便會面對再投資風險

較高的信貸風險

高息債券的評級通常低於投資級別,或不獲評級,因此涉及的發債機構違約風險或較高

受制於經濟周期的轉變

經濟下滑時,高息債券價值的跌幅往往會較投資級別債券為大,原因是(i)投資者會較為審慎,不願承擔風險以及(ii)違約風險加劇

債券附帶發債機構違責的風險,信貸評級機構給予的信貸評級並非對發債機構信用可靠程度的保證

流通性風險

某些債券的二手市場可能並不活躍,令投資者難以甚至無法在債券到期前將之出售

利率風險

債券較易受到利率波動的影響,一般來說,利率上升,債券價格便會下跌

買回風險

當發債機構在債券到期前行使買回權,投資者便會面對再投資風險

高收益債券額外風險

較高的信貸風險

高息債券的評級通常低於投資級別,或不獲評級,因此涉及的發債機構違約風險或較高

受制於經濟周期的轉變

經濟下滑時,高息債券價值的跌幅往往會較投資級別債券為大,原因是(i)投資者會較為審慎,不願承擔風險以及(ii)違約風險加劇

債券收益率

- 到期收益率 (Yield to Maturity/ YTM) – 是指投資者預計持有債券至到期日所得到的回報率,通常以每年的形式表達

- 至贖回時收益率 (Yield to Call/YTC) – 由開始持有債券起計,直至債券下一個提早贖回日的回報率,並只適用於被提早贖回的債券

- 最低收益率 (Yield to Worst/YTW) – 在不同的情境下的投資者獲得的最低收益,如YTM和YTC之間兩者較差的收益

債券的主要要素

| 1 | 發債機構 | 這是指借入資金的機構。例如企業債券、政府債券或超國家機構發行的債券 |

| 2 | 本金 | 債券在到期日/ 贖回日向債券持有人償還的款項;較常見是面值的100% |

| 3 | 保證人 | 個別債券會獲第三者(稱為保證人)提供保證,一旦發債機構違責,保證人會向債券持有人付還本金及/或利息# |

| 4 | 順位 | 債券優先度的分別。一些債券設有抵押品。而優先無抵押債券則沒有抵押品,取決於發債者的信用程度。一般上優先級債券會比次級債(或稱後償債券)有較優先的清償順序 |

| 5 | 票面息率 | 發債機構以指定息率向持有人支付利息;票面息率可以是固定或非固定,此外一些債券為零息率,以折讓價格發行並在到期時收取本金 |

| 6 | 票面息率派發頻率 | 利息派發的頻率,通常是定期的,較常見的是每年、每半年或每季一次 |

| 7 | 到期日 | 發債機構就發行債券的到期日,即向投資者償還本金的指定日期。部分債券並無預設到期日,亦稱永續債券 |

| 8 | 債券評級 | 發債機構/債券本身的信貸評級是參考因素之一,信貸評級是由信貸評級機構評定。一般而言,若信貸評級機構認為發債機構擁有較佳的償債能力,債券持有人有較大機會取回債券的投資本金及利息,債券可獲得較高的評級 |

| 9 | 累計利息 | 當投資者在二級市場買入債券時,除了支付本金外亦需支付上次派息日至交收日間的利息;而假設投資者在下次付息日前繼續持有債券,則可收取全期(上一個付息日至下一個付息日間)的利息收入 |

# 將按照清償次序以及個別情況而定,保證人的設定並不等於保證人在發債機構違責時償還全數本金以及利息

於本網頁內所載的所有資料乃保密訊息,並不擬提供予置身或居住於任何法律上限制凱基證券亞洲有限公司(「凱基」) 或其關聯成員派發此等資料之司法管轄區的人士或實體使用。此等資料不構成向任何司法管轄區的任何人士或實體作出的任何投資意見、或發售的要約、或認購或投資任何證券、保險或其他投資產品或服務的邀請、招攬或建議,亦不構成於任何司法管轄區用作任何上述的目的之資料派發。請特別留意,本網頁所載的資料,不得在美國、或向美國人士(即美國居民或按照美國或其任何州、屬土或領土之法律成立的合夥企業或公司)或為美國人士之利益,而用作派發資料、發售或邀請認購任何證券。於本網頁內的所有資料只作一般資料及參考用途, 而沒有考慮到任何投資者的特定目的、 財務狀況或需要。在未經凱基書面同意下,並不允許擅自以任何方式轉發、複印或發佈於本網頁內之全部或任何部份內容。該等資料不擬提供作法律、財務、税務或其他專業意見,因此不應將該等資料賴以作為投資專業意見。

所有投資涉及風險。證券價格有時可能會非常波動。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。

債券不等同於定期存款,不受香港存款保障計劃保障。債券持有人會承受各種不同風險,包括但不限於:(i) 信用風險:債券的利息及本金是由發行人支付。倘發行人違約,債券持有人可能無法收回利息及本金。債券持有人須承擔發行人的信用風險。信用評級機構給予的信用評級並非對發行人信用可靠程度的保證;(ii) 流動性風險:一些債券的二手市場可能不活躍,到期前賣出時可能需要時間;(iii) 利率風險:當利率上升時,定息債券的價格一般會下跌。你如希望在到期前將債券出售,所收取款項可能會低於閣下購買時所支付的價格。除非你完全明白並願意承擔與之相關的風險,否則不應投資於債券。如對相關的風險有疑問,你應尋求獨立意見。

你應就上述資料內容謹慎行事,進行你自己的獨立審查,你並且應在作出任何投資決定前尋求獨立專業意見。你應該根據你自己的風險承受程度、財務狀況、投資經驗、投資目標、投資視域及投資知識去小心考慮投資是否適合你本人。

凱基不對於此所提供的資料之準確性、充分性或完整性作出任何明示或暗示的陳述或保證。在任何情況下,任何人欲倚賴或使用於此所載的資料應就該等資料之準確性、完整性、可靠性及適用性進行獨立檢查和核實。任何模擬結果、以往及預測的業績並不必然作為未來業績的指引。於此內所提供的資料 (包括任何數據) 未必經過獨立核實,而該等資料不應被信賴作為投資決定。凱基、其關聯成員或他們各身的董事、高級職員、僱員及代表不會就該等資料的任何遺漏、錯誤、不準確、不完整或其他情況,或由於信賴該等資料而導致任何人士或實體蒙受或招致的任何損失或損害 (不論任何形式的直接、間接或相應的損失或其他經濟損失) 承擔任何責任。而且,凱基、其關聯成員或他們各身的董事、高級職員、僱員及代表不會就第三方所提供的或引用自第三方的資料內容承擔任何責任。

凱基集團成員公司或其聯屬人可提供服務於本網頁內所提及之任何公司及該等公司之聯屬人。凱基集團成員公司、其聯屬人及其董事、高級職員、僱員及代表可不時就於本網頁內所提及的任何證券持倉。

本網頁資料並未經證券及期貨事務監察委員會 (「證監會」)審核。證監會對認可的基金或投資產品的穩健程度概不負責,而證監會認可有關基金或投資產品亦不表示證監會推薦投資於該等基金或投資產品。

“複雜產品” 是指由於結構複雜,致令其條款、特點及風險在合理情況下不大可能會被零售投資者理解的投資產品。投資者應就複雜產品審慎行事。投資者可能會損失全部投資金額或會蒙受大於投資金額的損失(如適用)。就發行人提供未經證監會審閱的要約文件或資料的複雜產品而言,投資者應就該要約審慎行事。就被形容為已獲證監會認可的複雜產品而言,該認可不表示獲得官方推介,及證監會認可不等如對該產品作出推介或認許,亦不是對該產品的商業利弊或表現作出保證。如獲提供過往業績資料,往績並非預測日後業績表現的指標。一些複雜產品僅供專業投資者買賣。在作出任何投資決定前投資者應閱讀要約文件及其他相關資料,以了解有關複雜產品的主要性質、特點和風險,亦應先尋求獨立專業意見,並且應有足夠的淨資產來承擔因買賣該產品而可能招致的風險和損失。

買賣衍生工具產品的風險。買賣追蹤證券、債券、貨幣市場工具、利率、參考指數或其他指標的變動或水平變化的衍生工具產品(包括但不限於股票掛鈎工具、信貸掛鈎票據、衍生權證及可換股債券) 將涉及風險。市況的轉變可為這些產品的價值帶來極大的變化。因此,你在衍生工具產品須承受的價格或市場風險,可能明顯地較你熟悉的其他非衍生金融工具所涉及的有關風險為高。衍生工具產品可會是複雜的,它們並且可帶來極大的虧損風險,所以此類產品可能並不適合你。你應當祇在小心評估相關資產、工具或其他有關指標的價格或水平的潛在將來變化的方向、時間及大小幅度及其他有關因素之後,才考慮投資衍生工具產品,因為任何這種投資的回報可受此等變化的影響。但是,買賣衍生工具產品所涉及的風險並不是及不應被假設是可預期的。投資某種類衍生工具產品的可能結果是你須要以某預定的價格購入或交付某些相關的資產或工具。在這種情況下,無論相關資產或工具的市場價格或水平偏離預定的價格或水平多麼遠,你將須履行有關的責任,並且你結果將須承受的虧損可能會很大。

如上述免責聲明的中、英文版本有任何歧義,概以英文版本為準。

所有投資涉及風險。證券價格有時可能會非常波動。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。

債券不等同於定期存款,不受香港存款保障計劃保障。債券持有人會承受各種不同風險,包括但不限於:(i) 信用風險:債券的利息及本金是由發行人支付。倘發行人違約,債券持有人可能無法收回利息及本金。債券持有人須承擔發行人的信用風險。信用評級機構給予的信用評級並非對發行人信用可靠程度的保證;(ii) 流動性風險:一些債券的二手市場可能不活躍,到期前賣出時可能需要時間;(iii) 利率風險:當利率上升時,定息債券的價格一般會下跌。你如希望在到期前將債券出售,所收取款項可能會低於閣下購買時所支付的價格。除非你完全明白並願意承擔與之相關的風險,否則不應投資於債券。如對相關的風險有疑問,你應尋求獨立意見。

你應就上述資料內容謹慎行事,進行你自己的獨立審查,你並且應在作出任何投資決定前尋求獨立專業意見。你應該根據你自己的風險承受程度、財務狀況、投資經驗、投資目標、投資視域及投資知識去小心考慮投資是否適合你本人。

凱基不對於此所提供的資料之準確性、充分性或完整性作出任何明示或暗示的陳述或保證。在任何情況下,任何人欲倚賴或使用於此所載的資料應就該等資料之準確性、完整性、可靠性及適用性進行獨立檢查和核實。任何模擬結果、以往及預測的業績並不必然作為未來業績的指引。於此內所提供的資料 (包括任何數據) 未必經過獨立核實,而該等資料不應被信賴作為投資決定。凱基、其關聯成員或他們各身的董事、高級職員、僱員及代表不會就該等資料的任何遺漏、錯誤、不準確、不完整或其他情況,或由於信賴該等資料而導致任何人士或實體蒙受或招致的任何損失或損害 (不論任何形式的直接、間接或相應的損失或其他經濟損失) 承擔任何責任。而且,凱基、其關聯成員或他們各身的董事、高級職員、僱員及代表不會就第三方所提供的或引用自第三方的資料內容承擔任何責任。

凱基集團成員公司或其聯屬人可提供服務於本網頁內所提及之任何公司及該等公司之聯屬人。凱基集團成員公司、其聯屬人及其董事、高級職員、僱員及代表可不時就於本網頁內所提及的任何證券持倉。

本網頁資料並未經證券及期貨事務監察委員會 (「證監會」)審核。證監會對認可的基金或投資產品的穩健程度概不負責,而證監會認可有關基金或投資產品亦不表示證監會推薦投資於該等基金或投資產品。

“複雜產品” 是指由於結構複雜,致令其條款、特點及風險在合理情況下不大可能會被零售投資者理解的投資產品。投資者應就複雜產品審慎行事。投資者可能會損失全部投資金額或會蒙受大於投資金額的損失(如適用)。就發行人提供未經證監會審閱的要約文件或資料的複雜產品而言,投資者應就該要約審慎行事。就被形容為已獲證監會認可的複雜產品而言,該認可不表示獲得官方推介,及證監會認可不等如對該產品作出推介或認許,亦不是對該產品的商業利弊或表現作出保證。如獲提供過往業績資料,往績並非預測日後業績表現的指標。一些複雜產品僅供專業投資者買賣。在作出任何投資決定前投資者應閱讀要約文件及其他相關資料,以了解有關複雜產品的主要性質、特點和風險,亦應先尋求獨立專業意見,並且應有足夠的淨資產來承擔因買賣該產品而可能招致的風險和損失。

買賣衍生工具產品的風險。買賣追蹤證券、債券、貨幣市場工具、利率、參考指數或其他指標的變動或水平變化的衍生工具產品(包括但不限於股票掛鈎工具、信貸掛鈎票據、衍生權證及可換股債券) 將涉及風險。市況的轉變可為這些產品的價值帶來極大的變化。因此,你在衍生工具產品須承受的價格或市場風險,可能明顯地較你熟悉的其他非衍生金融工具所涉及的有關風險為高。衍生工具產品可會是複雜的,它們並且可帶來極大的虧損風險,所以此類產品可能並不適合你。你應當祇在小心評估相關資產、工具或其他有關指標的價格或水平的潛在將來變化的方向、時間及大小幅度及其他有關因素之後,才考慮投資衍生工具產品,因為任何這種投資的回報可受此等變化的影響。但是,買賣衍生工具產品所涉及的風險並不是及不應被假設是可預期的。投資某種類衍生工具產品的可能結果是你須要以某預定的價格購入或交付某些相關的資產或工具。在這種情況下,無論相關資產或工具的市場價格或水平偏離預定的價格或水平多麼遠,你將須履行有關的責任,並且你結果將須承受的虧損可能會很大。

如上述免責聲明的中、英文版本有任何歧義,概以英文版本為準。